En automatización de cobranza, el problema rara vez es la tecnología. El verdadero quiebre aparece cuando se usa el mismo flujo para situaciones que no se parecen en nada.

No es lo mismo recordarle a un cliente que su pago vence mañana que gestionar una deuda con varios días de mora. Sin embargo, en muchas operaciones B2B, ambos escenarios conviven bajo un único guion, el mismo canal y la misma cadencia.

Y esto provoca una fricción innecesaria, baja recuperación y una experiencia del cliente que se resiente justo cuando más cuidado necesita.

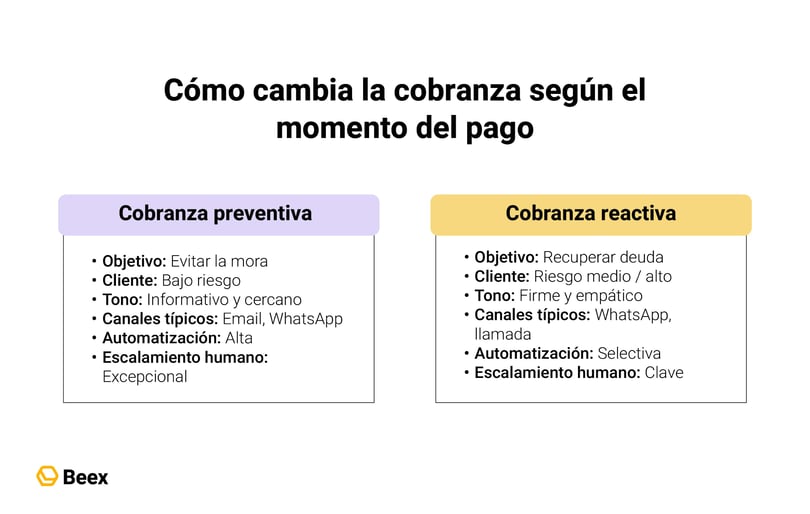

Aquí es donde diferenciar cobranza preventiva automatizada y cobranza reactiva automatizada deja de ser una recomendación “bonita” y se convierte en una decisión operativa clave.

La preventiva busca anticiparse, ordenar y acompañar sin presión; la reactiva, recuperar sin escalar el conflicto ni comprometer cumplimiento. Confundirlas es como usar el freno de mano para acelerar: técnicamente funciona… hasta que no.

La buena noticia es que hoy puedes automatizar gran parte de ambos flujos sin perder contacto humano, siempre que definas bien el momento, el riesgo del cliente y el canal correcto.

Recordatorios de pago automáticos, mensajería por WhatsApp, chatbots de cobranza y reglas de escalamiento pueden convivir con agentes cuando el contexto lo exige. La clave está en decidir qué procesos de cobranza se pueden automatizar y cuáles no, y en orquestarlos de forma omnicanal, con trazabilidad y control.

En este artículo vas a encontrar un marco práctico para diferenciar flujos de cobranza preventiva y reactiva, entender sus límites y diseñar automatizaciones realistas para operaciones B2B. Sin definiciones de manual, sin promesas infladas. Solo decisiones claras para cobrar mejor y cuidar la relación en el proceso.

Por qué diferenciar flujos de cobranza ya no es opcional

En operaciones B2B que escalan, la cobranza deja de ser un “momento” y se convierte en un sistema continuo. Y como todo sistema, cuando no tiene reglas claras, empieza a fallar en silencio.

Uno de los errores más comunes es diseñar un único flujo de cobranza automatizada para todos los clientes, sin distinguir contexto, riesgo ni etapa del ciclo de pago. Funciona al inicio. Luego aparecen los reclamos, la fricción y la mora que pudo evitarse.

Diferenciar flujos de cobranza preventiva y reactiva ya no responde a una buena práctica aislada, sino a una necesidad operativa. La razón es simple: cada flujo persigue un objetivo distinto.

La preventiva busca reducir la probabilidad de mora; la reactiva, recuperar deuda existente. Cuando ambos objetivos se mezclan en el mismo guion automatizado, el mensaje pierde efectividad y la experiencia del cliente se deteriora.

El error común: tratar a todos los clientes como morosos

Muchas empresas activan mensajes automáticos con lógica de urgencia incluso antes del vencimiento. El impacto es inmediato: clientes cumplidos reciben recordatorios con tono de presión, se genera ruido innecesario y se erosiona la relación.

Desde el lado operativo, esto también dispara interacciones evitables que sobrecargan al Contact Center.

En términos de experiencia del cliente en cobranza, el problema no es el canal ni la automatización, sino la falta de segmentación. Sin una distinción clara entre clientes al día, próximos a vencer y en mora, la mensajería automatizada de cobranzapierde contexto y se vuelve reactiva por defecto.

Qué cambia cuando separas preventiva y reactiva

Cuando defines flujos diferenciados, la automatización empieza a jugar a favor del negocio. La cobranza preventiva se enfoca en acompañar y ordenar pagos con bajo riesgo, mientras que la reactiva introduce reglas de escalamiento, priorización y contacto humano cuando corresponde. Esto permite:

Reducir contactos innecesarios en clientes sin riesgo real.

Enfocar la gestión humana donde sí aporta valor.

Mantener coherencia entre canal, mensaje y etapa del cliente.

Además, separar flujos facilita medir lo que importa. No se evalúa igual un recordatorio de pago automático que una acción de gestión de mora. Cada uno tiene métricas, tiempos y expectativas distintas. Sin esta separación, cualquier intento de optimización queda diluido.

Diferenciar no significa complicar. Significa decidir mejor cuándo automatizar la cobranza y cuándo no, y construir flujos que respeten el contexto del cliente y los objetivos del negocio.

Es importante implementar un flujo de cobranza para automatizar tus procesos; y mucho mejor uno multicanal. Por eso te recomiendo este vídeo, donde aprenderás a implementarlo. 😁👇

Cobranza preventiva automatizada: anticiparse sin incomodar

La cobranza preventiva automatizadatiene un objetivo claro: evitar que la deuda exista. No persigue al cliente, lo acompaña. Por eso, cuando se diseña bien, es uno de los flujos con mayor impacto operativo y menor fricción en la experiencia.

El problema aparece cuando se automatiza sin criterio y se convierte en ruido. Aquí, más que intensidad, lo que importa es oportunidad y contexto.

En entornos B2B, la preventiva funciona cuando se integra al ciclo natural del cliente: fechas de facturación, aprobaciones internas, hábitos de pago y canales preferidos. Automatizar sin considerar estas variables es una receta segura para que el mensaje llegue… pero no convierta.

¿Qué procesos de cobranza se pueden automatizar en fase preventiva?

Antes del vencimiento, la automatización de cobranza permite estandarizar tareas repetitivas que no requieren intervención humana y que, bien ejecutadas, reducen significativamente la probabilidad de mora. Algunos procesos habituales son:

Este tipo de cobranza automatizada no busca presionar, sino facilitar. El valor está en eliminar fricciones operativas: facturas que no llegaron, fechas que no se registraron o pagos que se postergan por simple olvido.

Canales y timing: dónde la automatización suma valor

No todos los canales funcionan igual en preventiva. El email sigue siendo útil para documentación, pero pierde efectividad cuando se necesita inmediatez. Por eso, cada vez más empresas apuestan por WhatsApp para cobranza, siempre que exista consentimiento y una frecuencia controlada.

Aquí entra en juego la automatización de cobranza omnicanal. Un recordatorio puede iniciar por email, reforzarse por WhatsApp y cerrar con una notificación automática, sin saturar al cliente.

La clave está en el timing: avisar con demasiada anticipación diluye el mensaje; hacerlo muy cerca del vencimiento genera estrés innecesario.

Límites claros: qué no deberías automatizar aquí

No todo debe automatizarse en preventiva. Cuando el cliente responde con una objeción, un reclamo o un problema operativo real, insistir con mensajes automáticos rompe la experiencia. En ese punto, es mejor pausar el flujo y habilitar contacto humano.

Automatizar la cobranza sin perder contacto humano implica reconocer estos límites. La preventiva no es el espacio para amenazas veladas, escalaciones automáticas ni tonos de urgencia. Es un flujo de bajo riesgo que, bien diseñado, reduce la carga futura de la cobranza reactiva.

Con este vídeo podrás descubrir cómo optimizar tus procesos de cobranza, superrecomendado. 😁👍

Cobranza reactiva automatizada: recuperar deuda sin escalar conflictos

Cuando el pago ya venció, el contexto cambia por completo. La cobranza reactiva automatizada no busca recordar, busca resolver. Aquí el margen de error es menor, el impacto en la relación es más sensible y cada decisión (mensaje, canal, frecuencia) tiene consecuencias directas en la recuperación y en la percepción de la marca.

El principal riesgo en esta etapa es automatizar con lógica de volumen. Más mensajes no significan más pagos. En muchos casos, significan más fricción.

Por eso, a diferencia de la preventiva, la reactiva exige mayor control, reglas claras y una convivencia bien diseñada entre automatización y gestión humana.

Qué cambia cuando el cliente ya está en mora

La mora introduce variables nuevas: presión financiera, procesos internos del cliente y, en algunos casos, desacuerdos o reclamos previos. Tratar este escenario con el mismo flujo de recordatorios automáticos es uno de los errores más costosos en la automatización de cobranza B2B.

Aquí, la segmentación de clientes por riesgo es clave. No todos los clientes en mora tienen el mismo perfil ni requieren el mismo tratamiento. Algunos necesitan información adicional; otros, una reprogramación; otros, contacto directo con un agente.

La automatización debe servir para ordenar prioridades, no para forzar decisiones. Y para que puedas recuperar tus carteras de cobranza. Justo aquí tengo un vídeo con los mejores tips. 👇😊

Automatización vs. gestión humana en cobranza reactiva

En esta etapa, la discusión no es automatizar o no, sino hasta dónde automatizar. La cobranza reactiva automatizada funciona bien para:

Cuando el cliente no responde, expresa molestia o plantea un conflicto, insistir con un bot o mensajes enlatados suele ser contraproducente. Ahí, la cobranza automatizada vs gestión humana deja de ser un dilema y se convierte en una secuencia: automatizas para detectar, el agente actúa para resolver.

Así, la gestión de cobranzas sin aumentar personal deja de ser una promesa y se vuelve un resultado tangible.

Riesgos de automatizar mal la cobranza reactiva

Uno de los mayores riesgos es ignorar el cumplimiento y consentimiento en cobranza. En muchos mercados, el exceso de contacto, el uso indebido de canales o la falta de trazabilidad puede derivar en reclamos formales y sanciones.

Aunque la normativa varía por país, el principio es transversal: más automatización exige más control.

Además, una mala experiencia en cobranza reactiva tiene efectos duraderos. A diferencia de la preventiva, aquí el cliente recuerda el trato. Por eso, automatizar sin contexto no solo afecta la recuperación actual, sino también la relación futura.

Para que puedas implementar la automatización de cobranzas de manera eficiente, puedes encontrar las mejores formas de automatizar procesos en este webinar. Esto te ayudará a reconocer si tu área de cobranza necesita un proceso de omnicanalidad. 👇😄

Cómo diseñar flujos de cobranza según riesgo, canal y momento

Una buenaautomatización de cobranzano empieza en el canal ni en el bot. Empieza en la decisión. Decidir qué flujo activar, para quién y en qué momento es lo que marca la diferencia entre una operación ordenada y una que reacciona tarde.

Aquí no se trata de sumar más reglas, sino de diseñar un sistema que priorice bien desde el primer contacto.

En la práctica, los flujos de cobranza más efectivos combinan tres variables: nivel de riesgo, etapa del pago y canal adecuado. Cuando estas dimensiones se alinean, la automatización deja de ser rígida y se vuelve contextual.

Segmentación de clientes por riesgo como punto de partida

No todos los clientes tienen la misma probabilidad de caer en mora ni el mismo impacto financiero si lo hacen. Por eso, la segmentación de clientes por riesgodebería ser el primer paso antes de definir cualquier flujo.

Esta segmentación no requiere modelos complejos desde el día uno; puede construirse con variables básicas: historial de pago, días promedio de atraso y volumen de facturación.

Integrar esta información a través de una integración CRM para cobranza permite que la automatización actúe con criterio. Un cliente de bajo riesgo puede recibir recordatorios preventivos simples, mientras que uno de riesgo medio activa mensajes más cercanos al vencimiento.

El cliente de alto riesgo, en cambio, puede pasar directamente a un esquema reactivo con contacto humano temprano.

Árbol de decisión: automatizar, escalar o pausar

Con la segmentación clara, el siguiente paso es definir un árbol de decisión operativo. No todo evento debe disparar un mensaje automático. Algunas señales indican que es mejor escalar o incluso pausar la automatización.

Aquí es donde se definen qué procesos de cobranza se pueden automatizar y qué procesos de cobranza no se deben automatizar.

Por ejemplo, una respuesta negativa del cliente, una queja abierta o un error de facturación son señales para detener el flujo automático y derivar a un agente. Automatizar en estos casos no ahorra tiempo; lo pierde.

Ejemplos de cobranza automatizada en empresas B2B

En sectores como fintech o servicios recurrentes B2B, es común usar flujos preventivos automatizados hasta el vencimiento y activar la cobranza reactiva solo después de ciertos días de mora. En retail o logística, donde los volúmenes son altos, la automatización se usa para priorizar casos y no para gestionar todos por igual.

Estos ejemplos de cobranza automatizada en empresas muestran un patrón común: la automatización ordena y filtra; las personas resuelven. Cuando se invierte esa lógica, la experiencia se resiente y la recuperación cae.

Diseñar flujos no es un ejercicio teórico. Es una decisión diaria que impacta en caja, equipo y relación con el cliente. Y ahí, la automatización bien pensada deja de ser un riesgo para convertirse en ventaja.

Tecnología y gobierno del flujo: sin plataforma, no hay estrategia

Diseñar bien los flujos es solo la mitad del trabajo. La otra mitad (y la que suele romper la promesa de la automatización de cobranza)es la ejecución. Sin una plataforma que orqueste canales, reglas y datos en tiempo real, la estrategia se queda en el papel.

En cobranza, la tecnología no es un “nice to have”; es el sistema nervioso de la operación.Aquí el reto no es sumar herramientas, sino conectarlas y gobernarlas. Bots aislados, listas manuales o envíos masivos sin trazabilidad terminan generando más fricción que resultados.

La automatización exige control, visibilidad y capacidad de intervención humana cuando el contexto lo pide.

Software de cobranza automatizada y plataforma omnicanal

Un software de cobranza automatizadaefectivo debe permitir gestionar flujos preventivos y reactivos desde un mismo entorno, con reglas distintas y métricas separadas. Esto incluye la automatización de cobranza omnicanal, donde canales como email, SMS y WhatsApp para cobranza se coordinan según etapa y riesgo.

En este punto, automatizar cobranza con WhatsApp Business API se vuelve especialmente relevante en B2B: permite mensajes estructurados, respuestas rápidas y derivación a agentes sin perder historial. Sumado a chatbots de cobranza, el sistema puede absorber interacciones simples y escalar las complejas sin quiebres.

Integraciones clave para escalar sin fricción

La automatización no funciona en silo. Sin unaintegración CRM para cobranza, los flujos operan a ciegas. La plataforma debe leer datos de facturación, estados de pago y respuestas del cliente para decidir el siguiente paso. Esto no solo mejora la recuperación, sino que también reduce contactos innecesarios.

Además, la trazabilidad es crítica. Saber cuándo se envió un mensaje, por qué canal y con qué resultado es parte del control operativo. Sin esto, es imposible optimizar ni demostrar cumplimiento.

Gobierno, consentimiento y control operativo

A mayor nivel de automatización, mayor necesidad de gobierno. Definir límites de la automatización en cobranza no es frenar la eficiencia, es protegerla. Esto incluye reglas de frecuencia, pausas automáticas ante reclamos y validación de cumplimiento y consentimiento en cobranza.

Un buen gobierno del flujo garantiza que la automatización actúe con coherencia y que los equipos humanos mantengan el control. Porque en cobranza, automatizar sin supervisión no escala: se desordena.

Conclusión

Diferenciar flujos de cobranza preventiva y reactiva no es un ejercicio conceptual. Es una decisión que impacta directamente en la recuperación, en la eficiencia operativa y en laexperiencia del cliente en cobranza.

Cuando ambos flujos se mezclan, la automatización pierde foco y el contacto con el cliente se vuelve torpe. Cuando se separan con criterio, la tecnología trabaja a favor del negocio.La cobranza preventiva automatizadademuestra que es posible anticiparse sin incomodar, reducir mora sin presión y ordenar pagos con bajo esfuerzo operativo.

La cobranza reactiva automatizada, bien gobernada, permite priorizar casos, recuperar deuda y escalar a gestión humana solo cuando realmente aporta valor. En ambos escenarios, la clave no está en automatizar más, sino en automatizar lo correcto.

El patrón es claro: segmentación por riesgo, reglas según momento del pago y una plataforma que orqueste canales, datos y decisiones. Sin estos elementos, la automatización se convierte en ruido. Con ellos, se transforma en una ventaja competitiva sostenible. Y, sobre todo, en un modelo que cobra mejor sin romper la relación.

Si hoy tu operación usa el mismo flujo para todos los clientes, este es el mejor punto para replantearlo. Mapear correctamente la cobranza preventiva y reactiva te permite reducir fricción, mejorar recuperación y dar visibilidad real a tu equipo.

Agenda una demo o una consultoría y revisemos juntos cómo diseñar flujos de automatización de cobranza omnicanal alineados a tu operación, tu riesgo y tus clientes.

Automatiza tu cobranza y optimiza tus procesos financieros. Descubre 8 estrategias efectivas para transformar digitalmente la gestión de cobranzas y...